Agora já não é normal

Chico Buarque, «Homenagem ao Malandro»

O que dá de malandro regular, profissional

Malandro com aparato de malandro oficial

Malandro candidato a malandro federal

Malandro com retrato na coluna social

Malandro com contrato, com gravata e capital

Que nunca se dá mal.

Hubo un tiempo, tal vez ya sepultado en la memoria de los viejos adoquines de Lapa, en que la ruina de un hombre llevaba el filo curvo y plateado de una navaja. El asalto revestía el sudor del trópico, el jadeo de la calle oscura y una inmediatez casi brutal, física, innegable. Hoy, esa navaja ha sido jubilada por el trazo dócil de una pluma fuente; la carismática figura del “malandro” fue sustituida por la anodina presencia del ejecutivo bancario, y los callejones en penumbra cedieron su lugar al vértigo aséptico de torres de cristal que se elevan hacia el cielo, donde el aire acondicionado parece empeñado en congelar incluso la moral.

El caso del Banco Master ilustra de forma cabal cómo la precariedad técnica, la falta de pulcritud y una desvergüenza generalizada —todo en nombre de la riqueza personal por encima de la función social que debería cumplir la actividad bancaria— pueden confluir en un entramado de proporciones mayúsculas, poniendo en jaque el funcionamiento de las principales instituciones democráticas de la república brasileña. En efecto, al analizar el episodio de la quiebra de esta entidad, resulta evidente que no se trató de una secuencia infeliz de simples errores administrativos. Más bien, lo ocurrido revela la consolidación de una cultura financiera que normaliza el desvío, disfraza la especulación bajo el ropaje de la innovación y vacía de contenido el mandato público de las instituciones a cargo del otorgamiento de crédito. O sea, cuando el afán de rentabilidad se impone sin contrapesos éticos ni regulatorios efectivos, la intermediación bancaria deja de cumplir su función social y se transforma en un dispositivo de un tipo especialmente dañino de “extractivismo”, capaz de erosionar la confianza pública y tensionar los cimientos mismos del orden democrático.

Este triste teatro, con desdoblamientos aún por ser descubiertos, plantó cara al mundo real el 18 de noviembre de 2025, cuando el Banco Central de Brasil decretó la liquidación extrajudicial del Banco Master tras constatar irregularidades que comprometían su situación económico-financiera y su capacidad de operación dentro del sistema financiero nacional. En ese contexto, el ministro de Hacienda, Fernando Haddad, declaró: “El caso inspira mucho cuidado, podemos estar ante el mayor fraude bancario de la historia del país. Tenemos que tomar todas las cautelas debidas con las formalidades”. El episodio adquirió rápidamente dimensión nacional: cada capítulo del enredo ha sido seguido por el público con un interés casi febril, con una conmoción digna de las novelas de la Rede Globo. Pero en lugar del galán de turno y la bella doncella, lo que apareció en escena fue un entramado de vínculos esdrújulos entre diputados, familiares de ministros de la Suprema Corte de Justicia, ministros de la propia corte, altas autoridades del Banco Central y pequeñas —aunque no irrelevantes— figuras de gobiernos regionales, todos confluyendo en un verdadero carnaval de subcelebridades, donde la política, las finanzas y el espectáculo se confundieron sin el menor pudor.

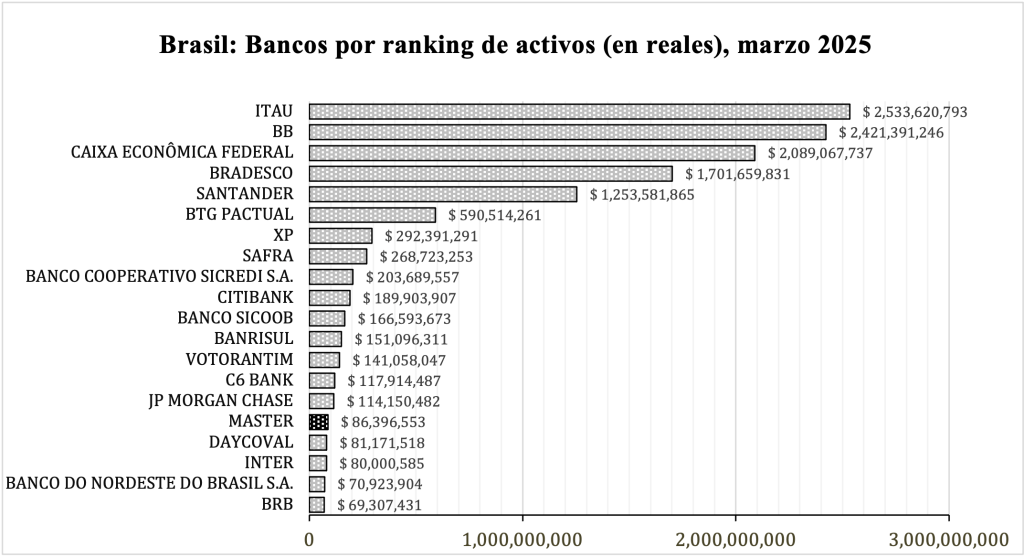

La historia del Banco Master y Daniel Vorcaro empieza formalmente en 2016, cuando la institución operaba aún bajo el nombre de Banco Máxima. Al comienzo, Vorcaro entró como socio minoritario y, para el 2017, asumió el control del banco, aunque la adquisición solo fue aprobada por el Banco Central hasta 2019. Adentrarse en el caso del Banco Master implica escudriñar una muerte anunciada, pues, más que un acontecimiento súbito, su quiebra fue el resultado del deterioro progresivo de una institución que operaba bajo una apariencia de normalidad mientras acumulaba vulnerabilidades estructurales. La presunta sensatez de una institución tradicional era sólo de papel, pues, en el fondo, los ejecutivos del banco operaban un verdadero festival de “contabilidad creativa”, con números especialmente diseñados para inflar artificialmente sus activos y enmascarar una insolvencia terminal. Bajo una serie de subterfugios, el banco logró posicionarse con rapidez en el sistema financiero brasileño (véase la gráfica de abajo), aunque sin alcanzar la escala de los cinco grandes —Itaú Unibanco, Banco do Brasil, Caixa Econômica Federal, Bradesco y Santander Brasil—. Sin embargo, ese ascenso acelerado no logró sostenerse: la institución terminó desplomándose bajo el peso de sus propias irregularidades y, de paso, dejó al descubierto las “relaciones peligrosas” que marcan la gestión de un banco de capital nacional con diversos actores políticos.

Aunque no se trate de un banco de gran porte, las operaciones cruzadas de compra y venta de títulos, así como los vínculos establecidos con fondos de pensión de jubilados del sector público, ampliaron significativamente el radio de impacto potencial que la quiebra del Banco Master puede tener sobre la economía y la sociedad brasileña. Si queremos comprender ese posible rastro de destrucción, conviene retomar algunos argumentos de Hyman Minsky, quien, en su formulación de la hipótesis de la inestabilidad financiera, señalaba cómo, en una economía capitalista, el pasado, el presente y el futuro están anclados en los patrones de financiamiento de las empresas no financieras, argumento que se puede extender también para los patrones de financiamiento de los propios bancos y conglomerados financieros. En particular, en palabras de Minsky, la hipótesis de la inestabilidad financiera es ante todo una teoría del impacto del comportamiento de los actores individuales, en sus preferencias de endeudamiento, que acaban por generar fragilidades en el sistema como un todo. Es decir, un proceso continuo en el cual las expectativas de flujos de caja futuros deberían coincidir de forma precisa con las estructuras de pago presentes. En ese mismo orden, cuando los periodos de prosperidad se prolongan, la confianza de los agentes aumenta, y ello a su vez provoca que las posturas financieras evolucionen desde posiciones “seguras” hacia la “especulación” y finalmente hacia esquemas tipo “Ponzi” (justamente el esquema que usó el Banco Master). En esta última fase, según el propio Minsky, las entidades dependen casi exclusivamente de la apreciación de su cartera de activos y/o de la refinación continua para pagar los intereses de sus deudas.

Para el caso del fraude del Banco Master, si se aplicara una especie de “autopsia forense-financiera”, el dictamen podría dividirse en tres actos. El primero correspondería al momento en que el banco infló su patrimonio mediante el uso de “precatórios”, créditos judiciales contra el Estado registrados en los libros contables al 100% de su valor nominal, ignorando con ello, de forma deliberada, el descuento que impone el mercado al altísimo riesgo de ejecución de esos títulos. Este truco, un verdadero acto de ilusión, permitía mostrar una pseudo fortaleza de capital que en la realidad no existía, pero que en sentido pragmático funcionaba para cumplir con las métricas contables exigidas por los reguladores del sistema bancario brasileño. El segundo acto consistió en trasladar estos precatórios a Fondos de Inversión en Derechos Crediticios (FIDC) que operaban como shadow banks (‘bancos en la sombra’); es decir, entidades o empresas secundarias especialmente constituidas para fungir como vehículos de inversión paralelos, utilizados para canalizar y, en ocasiones, ocultar activos administrados por terceros. Uno de los FIDC empleados en este fraude fue la Reag Investimentos, firma posteriormente liquidada e investigada por presuntos vínculos con el narcotráfico y con el crimen organizado. Allí se “empaquetaban” préstamos de empresas fantasma o de deudores insolventes, simulando con ello una expansión crediticia que nuevamente solo existía en el papel.

El acto final fue un inusual episodio de “crisis aguda de liquidez”, durante el cual, asfixiado por la necesidad de “dinero líquido”, el banco empezó a ofertar Certificados de Depósito Bancario (CDB) con rentabilidades delirantes de hasta el 140% del Certificado de Depósito Interbancario (CDI). Era ya el grito ahogado de una pirámide que dependía de nuevos ingresos para pagar vencimientos pasados.

Lamentablemente, el fraude del Banco Master no es el primer caso de este estilo en Brasil; por el contrario, es uno más en la lista de fantasmas que atemorizan la historia financiera brasileña. Haciendo caso a los ecos del pasado, podría decirse que el sistema bancario brasileño ha padecido un dolor crónico en su columna vertebral, en particular, de una serie de hernias cíclicas que insisten en reventar cada década. Ya en los albores de los ochenta, el Grupo Delfin intentó saldar una deuda astronómica entregando terrenos sobrevalorados bajo la entelequia de un “valor potencial” irreal, tras lo cual se desató una corrida masiva de ahorristas. En 1995, el mítico Banco Económico colapsó y dejó tras de sí un cráter de casi R$16 mil millones (unos 3 mil millones USD al tipo de cambio actual) al revelarse su patrimonio físico. Ese mismo año, en un contexto de creciente preocupación en el sistema financiero brasileño, se decretó, con base en las resoluciones 2.197 y 2.211 del Consejo Monetario Nacional (CMN), la creación del Fondo Garantizador de Créditos (FGC) por parte de los bancos privados y, además, la creación del Programa de Estímulo a la Reestructuración (PROER), con el cual se buscaba “proteger” y “blindar” al sistema financiero ante eventuales crisis en los mercados.

Tratemos de recordar el caso del Banco Noroeste, cuando se enviaron 242 millones de dólares a Nigeria, engañando cuentahabientes bajo la promesa de un aeropuerto que ni siquiera existía. O el caso del banco PanAmericano que, en 2010, infló sus resultados mediante la reventa de carteras de crédito que ya habían sido cedidas. Otro caso, quizás el más cercano o parecido al del Banco Master, fue el del Banco Cruzeiro do Sul en el 2012. En esa ocasión, el fraude se ensañó con los “créditos consignados”—préstamos cuyo pago se realiza mediante descuento directo en nómina–, que en la mayoría de los casos ni siquiera existían. Ello causó la intervención del Banco Central después de identificar un desfalco de R$1,3 mil millones (unos 251 millones USD de hoy en día) y un patrimonio líquido negativo de R$150 millones de reales (28.9 millones USD).

Nuestro breve recuento de algunos de estos casos de fraude —en los que instituciones tratan de manipular el mercado de títulos a su favor o, simplemente, juegan a la ruleta con fondos de pensiones y de jubilados— muestra que, más allá de configurar expedientes de investigación sobre fallas macroeconómicas o regulatorias, se trata en sentido estricto de asaltos directos a la subsistencia de la población. Cabe al FGC devolver en su totalidad los montos de hasta R$250 mil (48 mil USD); no obstante, para aquellos con montos mayores, la regla dice que se les devolverán R$250 mil al momento, pero que el restante pasa a una lista de espera sujeta a tiempos administrativos. En el caso específico del Banco Master, el FGC tuvo que realizar el mayor rescate de su historia, involucrando cerca de un tercio de los recursos del fondo. El monto de recursos comprometidos del FGC ya asciende a los cerca de R$52 mil millones (10 mil millones de USD), pues hay que sumar el caso del Banco Pleno y de Will Bank, ambos relacionados al Banco Master y destinados para las cerca de 1,6 millones de personas directamente afectadas. También vale mencionar que, si bien el FGC se financia formalmente con aportaciones del propio sistema bancario, el costo es finalmente empujado al conjunto de la sociedad: ya sea mediante mayores contribuciones obligatorias de las instituciones financieras (que se trasladan a comisiones y tasas más altas para los consumidores de servicios bancarios), o mediante mecanismos extraordinarios de liquidez y apoyo articulados por el Estado. En paralelo, el erario asume costos adicionales cuando debe garantizar el pago de pensiones a jubilados lesionados por la pérdida de recursos de sus fondos de previsión, cuyos activos fueron transformados en “aire” por medio de esquemas fraudulentos.

Se estima que el Banco de Brasília (BRB), banco público del Distrito Federal, enfrente pérdidas superiores a R$12 mil millones (aproximadamente 2.3 mil millones de dólares), correspondientes al valor de activos considerados “fantasma” que habría adquirido del Banco Master. Este hueco financiero ha trascendido el ámbito estrictamente bancario para convertirse en una crisis de carácter institucional que ha enfrentado a distintas esferas del poder en Brasil. El colapso del Banco Master, además, expone a una pléyade de políticos y magistrados que, en su intento por tejer redes de impunidad, terminan mostrando una extrema creatividad que rivaliza con la de los propios estafadores. Al menos dos bloques institucionales aparecen ahora comprometidos en el caso: por un lado, los órganos de investigación y regulación —la Polícia Federal y el Banco Central do Brasil—; por otro, actores del poder político-judicial mencionados en las investigaciones, entre ellos magistrados del Supremo Tribunal Federal (STF), autoridades vinculadas al propio BRB y varios diputados que han intentado entorpecer el desarrollo de las investigaciones. En síntesis, el caso compromete tanto a los implicados directos como a autoridades clave del sistema institucional brasileño, revelando cómo una crisis financiera puede escalar rápidamente hacia una disputa abierta entre organismos de investigación, autoridades monetarias y actores del sistema político-judicial.

La detención de Daniel Vorcaro, el 17 de noviembre de 2025, en el Aeropuerto Internacional de São Paulo/Guarulhos, cuando intentaba abordar un jet privado rumbo a Dubái, destapó en el fondo una caja de Pandora. Al acceder la PF a sus dispositivos electrónicos de comunicación, se encontraron mensajes encriptados que revelaron un descarado esquema de sobornos y pagos a intermediarios para comprar fallos favorables en las altas cortes. Así, el rescate público que se encuentra al final del túnel de esa peligrosa danza entre banqueros y funcionarios públicos de alta patente no sólo socializa pérdidas privadas, sino que revela una nueva vuelta de tuerca de un patrón más amplio: la conversión del riesgo financiero en deuda pública implícita y en deterioro patrimonial para trabajadores y jubilados, reforzando dinámicas regresivas en la misma distribución del ingreso nacional.

Este efecto “vorcarizador” es bastante problemático, sobre todo, por su relación con las altas esferas del Supremo Tribunal Federal (STF). Cabe recordar que, en una maniobra de prestidigitador, el ministro José Antonio Dias Toffoli asumió el caso e impuso un secreto sumario, un acto difícil de justificar si no fuera por sus evidentes vínculos con toda esta red de corrupción. En particular, sus hermanos (José Eugênio Dias Toffoli y José Carlos Dias Toffoli), junto con el pastor Fabiano Zettel (cuñado de Vorcaro), compartían negocios millonarios en el Tayayá Aqua Resort, intermediados por fondos provenientes de la ya liquidada Reag. A falta de uno más, podríamos sumar a este baile de togas al ex ministro Ricardo Lewandowski, quien, previo a asumir el Ministerio de Justicia, operó como consultor del Banco Master y cedió luego un jugoso contrato de R$6,5 millones (1.2 millones de USD) a la firma de su hijo. Tampoco escapó al escándalo el ministro Alexandre de Moraes, salpicado por los honorarios de R$129 millones (24.9 millones de USD) que el Banco Master pactó con el bufete de su esposa, Viviane Barci. Aunque algunas voces han intentado blindar a la Corte frente a todo este lodazal, lo cierto es que el riesgo ya no es el de un nuevo “Lava Jato”, sino una completa desmoralización de las instituciones republicanas.

El escenario electoral de 2026 tampoco es ajeno a las salpicaduras de este fango. Con las elecciones de octubre en el horizonte, el caso es caldo de cultivo para la agitación en todos los frentes. Por una parte, la oposición señala al gobierno actual por su letargo regulatorio y por aquel dantesco intento de salvataje de 2025, cuando el Banco Master intentó descargarle R$12 mil millones (2.3 mil millones de USD) en carteras tóxicas al Banco de Brasília (BRB), una institución financiera pública del Distrito Federal. Tal maniobra sólo fue frenada a tiempo porque el Banco Central abortó la iniciativa, movimiento que le costó el cargo al presidente del BRB, Paulo Henrique Costa. Por otra parte, se recuerda que el Banco Master creció de forma exponencial bajo la administración de Jair Bolsonaro, quien, a su vez, durante su campaña preelectoral, fue apalancado por personajes como Ibaneis Rocha (Gobernador del Distrito Federal) y por la chequera del ya mencionado Fabiano Zettel, quien también fungió como uno de los mayores donantes privados de las campañas derechistas en 2022.

Además, como en todo esquema piramidal tipo Ponzi, la gangrena no se limitó a las arcas del Banco Master, sino que contagió rápidamente a otras entidades financieras satélites. Tal vez el ejemplo más reciente sea el del Banco Pleno (Antiguo Banco Voiter), que en el pasado fue integrado fugazmente al conglomerado de Vorcaro, a comienzos de 2024, y transferido posteriormente, en 2025, a Augusto Ferreira Lima —antiguo socio del propio Banco Master—. Este cambio de manos no logró ni de cerca exorcizar a los fantasmas de su insolvencia; por el contrario, el 18 de febrero de 2026, asfixiado por la crisis de liquidez y las reiteradas infracciones normativas, el Banco Central decidió decretar también su liquidación extrajudicial, con lo cual se convirtió en la octava institución de este ecosistema en caer. Sus títulos, que en un momento llegaron a ofrecer hasta el 165% del CDI, hoy son apenas cifras vacías, papeles que no valen nada.

Al menos podemos decir que la cofradía de bandidos alrededor del Banco Master ya no opera en la penumbra absoluta: hoy buena parte de sus miembros está bajo investigación. Pero la imagen de nuestro epígrafe persiste, toda vez que el bandido contemporáneo no lleva antifaz, sino traje; no huye por callejones, sino que transita por alfombras oficiales. Así, el “malandro con contrato, corbata y capital”, el que convierte la astucia en balance contable, la rapiña en ingeniería financiera, y que, pase lo que pase, casi nunca se da mal, sigue siendo la pieza clave en el círculo vicioso donde el poder protege al dinero y el dinero financia al poder.